Sõidupäevik säästab maksudelt ja isikliku sõiduauto kompensatsioon võimaldab maksta kuni 335 eurot maksuvabalt. Elektrooniline sõidupäevik tõestab maksuametile, et tegu on 100% töösõitudega ja maksukohustust ei teki.

Firmaautode maksustamise uus kord ja elektrooniline sõidupäevik.

GPS Sõidupäevik jääb 2021. aastal firmaautodele, millega tehakse 100% töösõite ja on vaja maksuametile tõestada, et tegu on tõesti 100% ulatuses töösõitudega. Kilovatipõhist erisoodustuse hinda ei pea sellisel juhul tasuma.

2018. aastast kehtib firma sõiduauto maksustamine nendele autodele, millega tehakse nii töö- kui ka erasõite (segakasutus), kilovatipõhine erisoodustuse hinnaarvestus. Sõiduautode maksustamise kilovati hinnaks on 1,96 eurot. Kui auto on üle viie aasta vana, on kilovati hinnaks 1,47 eurot. Andmeid enda sõiduki vanuse ja mootori võimsuse kohta saab igaüks vaadata maanteeameti lehelt.

Erandiks on see, kui tõesti ei tehta ühe kuu jooksul segakasutuses oleva autoga ühtegi sõitu. Korrektse tõendamise (auto varustatud GPS seadmega) korral selle kuu eest erisoodustust tasuma ei pea.

Sõiduauto erisoodustuse arvestus.

Kui ettevõttes on 2017. aasta Toyota Avensis, mille võimsus on 108 Kw, siis erisoodustuse suuruse saad teada, kui korrutad 108kW läbi 1,96 euroga. See teeb 211,68 eurot. Sellest omakorda arvutatakse erijuhtude tulumaks (211,68*0,25), saad tulemuseks 52,92 eurot. Edasi arvutatakse erisoodustuse sotsiaalmaks. Selleks liidetakse kaks eelmist (211,68+52,92) kokku ja korrutatakse sotsiaalmaksumääraga 0,33 ja saadakse tulemuseks 87,32. Kokku on erisoodustuse pealt makstavad maksud siis (52,92+87,32)= 140,24 eurot.

Autode erisoodustuse kalkulaator teeb sama arvutuskäigu Teie eest.

Kuidas sõiduautolt makse mitte maksta?

Ülaltoodud näite põhjal peaksite maksma üle 140 euro kuus sõiduauto kasutamise eest eeldusel, et auto on segakasutuses (era- ja töösõidud). Kui aga sõiduauto on 100% töösõitudeks ning selle tõestuseks on olemas Elektrooniline Sõidupäevik, siis maksukohustust ei teki. Maksudelt kokkuhoid on 140 eurot ühe sõiduauto pealt kuus, kui on tõendatud, et erasõite pole tehtud. Nii lihtne see ongi.

Siin tekibki otsustuskoht, kas soovid näites toodud Toyota Avensise pealt maksta aastas 1 682 eurot riigile nii-öelda „mugavusmaksu“, et saaksid teha ka erasõite või on mõistlikum masin varustada GPS jälgimisega ning teha edaspidi vaid töösõite. Kui masinapargis on 10 samasugust Avensist on aastane kokkuhoid märkimisväärne 16 828 eurot.

Kui väidad, et sa teed ainult töösõite, siis erisoodustust maksma ei pea. Küll aga tuleb olla valmis kontrolliks ning igati tõendama, et autoga ei ole tehtud isiklikke sõite. Isiklike sõitude tegemine on keelatud ja selle tõestuseks sobib ideaalselt Elektrooniline Sõidupäevik.

Firma valikuvõimalused:

- Tasuda erisoodustusmaksud sõltuvalt auto vanusest ja võimsusest (kW).

- Deklareerida, et autoga erasõite ei tehta. GPS Sõidupäevik on tõestuseks.

- Loobuda ettevõtte sõidukitest ning hüvitada töötajatele isikliku sõiduautoga tehtud töösõidud (335 eurot kuus on Elektroonilise Sõidupäeviku alusel maksuvaba).

- Kui omanikul on isiklik sõiduauto ja tahab selle firma käsutusse anda ilma müügitehinguta, siis on võimalikuks variandiks kasutusvalduse leping, mis annab ühelt poolt firmale õiguse autot kasutada ja teiselt poolt kohustuse hüvitada kõik autoga seotud kulud. Kuluarved (nt kütus, kindlustus, autopesu) võib võtta otse ettevõtte nimele.

Kui tööandja ei võimalda sõiduautot erasõitudeks kasutada, siis peab ta sellest teavitama Maanteeametit, kes teeb selle kohta liiklusregistrisse vastava märke, mis on avalik teave. Kui liiklusregistris vastav märge puudub, siis loetakse sõiduauto segakasutuses olevaks ja tuleb maksud tasuda. Samas on ka erandeid, kus märke saab teha ainult omanik või vastutav kasutaja. Näiteks kui firma A rendib autot firmale B ja B teeb ainult töösõite siis B teavitada ei saa. A teavitab ainult enda eest.

Ettevõtte tagamiskohustus

Oluliseks muudatuseks võib pidada tagamiskohustuse sätestamist. Käibemaksukohustuslane, kes on sõiduauto soetamise või kasutamisega seotud kuludelt erandina sisendkäibemaksu maha arvanud 100%-liselt, peab seaduse kohaselt tagama, et antud sõiduautot kasutatakse üksnes ettevõtluse tarbeks. 100% käibemaksu saab maha arvata vaid juhul, kui sõidukit kasutatakse vaid ettevõtluses katkematult 2 aastat. Selle kohustuse täitmise viisi otsustab ettevõtja ise ja aktsepteeritakse elektroonilist GPS Sõidupäevikut.

Kaubikud

Sama loogikat võib hakata kasutama ka kaubikutel (N1-kategooria) – ehk siis viide sellele, et tuleb hakata kaubikutelt makse maksma. Varem tuli maksta turuhinnalt. Siin aitab samuti Elektrooniline Sõidupäevik, et tõestada kaubiku 100% töösõitudeks kasutamist. Kaubikud varustatakse GPS seadmetega ja hoitakse tööandja parklas väljaspool tööaega, päevast kasutust jälgitakse GPS abil. Tõestamiskohustus lasub ettevõtjal ja ideaalselt sobib selleks GPS Sõidupäevik.

Kuidas tõendada, et sõiduautot kasutatakse vaid ettevõtluse tarbeks?

Juhul kui äriühing soovib sõiduauto soetuselt ning kasutusega seotud kuludelt maha arvata 100% sisendkäibemaksu ning mitte tasuda makse erisoodustuselt, peab olema tagatud, et ettevõtlusega mitteseotud eesmärgil ei ole võimalik sõiduautot kasutada.

Väite, et ettevõttes on tagatud sõiduauto eranditult ettevõtluses kasutamine, võib äriühingu esindaja esitada ka vaid suuliselt ning see on üheks tõendiks sõiduauto kasutusega seotud asjaolude kontrollis. Kuid sellist väidet võib pidada üldsõnaliseks, kui ei ole võimalik kindlaks teha, kuidas ning millisel viisil konkreetselt on tagatud sõiduauto eranditult ettevõtluses kasutamine.

Kuigi seadus ei selgita, milliste tõenditega peab maksumaksja tõendama kulutuse seotust ettevõtlusega (ja maksustatava käibega), on kohtud selgitanud, et maksumaksja peab korraldama oma ettevõtlustegevuse nii, et majandustehingud oleksid nõuetekohaselt dokumenteeritud ja maksukohustuse väljaselgitamiseks olulised asjaolud oleksid kontrollitavad. Lisaks on kohus öelnud, et majandustehingud võivad olla tõendatud üksnes ka arvetega, kuid sel juhul peavad need olema selged, usutavad ja konkreetsed.

Samad tingimused kehtivad ka sõiduautodega seotud kulutustelt (sh soetuselt) sisendkäibemaksu maha arvamisel ning sõiduauto eranditult ettevõtluses kasutamise tõendamisel – see tähendab, et sõiduauto kasutamine maksustamisperioodil peab olema kontrollitav ning maksuhalduri pöördumisel ka maksumaksja poolt tõendatav (on olemas ettevõtte otsus, töötajaid on teavitatud ning autode kasutust ka jälgitakse).

Selgitamaks, millele peab eranditult ettevõtluses kasutatava sõiduauto omanik / vastutav kasutaja tähelepanu pöörama või arvestama, kui maksuhaldur soovib kontrollida sõiduauto kasutusotstarvet, toome näidetena lihtsustatud küsimused, millele soovitakse vastust saada. Küsimuste loetelu ei ole lõplik, kuid peaks andma ettekujutuse, millele tähelepanu pöörata.

Mida maksuametnik kontrolli käigus küsib?

- Kuidas on tagatud, et sõiduautot ei kasutata erasõitudeks?

- Kui suur on sõiduauto kuine läbisõit?

- Kus sõiduautot töövälisel ajal hoitakse?

- Kes sõiduautot kasutavad/kasutada võivad?

- Milline on sõiduauto kütusekulu (olukorras, kus ettevõttes on mitu sõidukit, on oluline aru saada iga konkreetse sõiduauto kütusekulu)?

- Milliseid sõite on sõiduautoga tehtud – kuidas on läbisõit seotud ettevõtlusega?

- Kas sõidukeid on rohkem kui töötajaid? Miks?

NB! Kõikidele küsimustele aitab vastata, ning samas ka vastust koheselt tõendada Elektrooniline Sõidupäevik. Auto GPS seade peab arvestust kõikide sõitude ja parkimiste üle automaatselt ja soovikorral loeb auto ajust välja ka tankimised ning salvestab need sõidupäevikusse liitri täpsusega. Loe täpsemalt siit.

Lisaks viitavad järgmised asjaolud, et tegemist ei ole eranditult ettevõtluses kasutatava sõiduautoga:

- sõiduauto tehnilisse passi on märgitud ettevõttega mitteseotud isikud;

- sõiduautosse on paigaldatud ettevõtlusega mitteseotud varustust (suusaboks, rattaraam, turvatool jmt);

- ettevõttes on rohkem sõiduautosid kui kasutajaid ja ei suudeta usaldusväärselt põhjendada, et autod on soetatud ettevõtlusest lähtuvalt, mitte järgides seotud isikute huve;

- ettevõttes, kus on ainult üks juhatuse liige (kes võib olla samal ajal ka ainuosanik) ning puuduvad töötajad, puudub juhatuse liikmel või tema perel muu sõiduk, millega teha erasõite.

Arvestuse pidamine sõiduautode osas

Selleks, et maksukohustuslasel oleks lihtsam maksuhalduri küsimustele vastata ning näidata, et eranditult ettevõtluses kasutatav sõiduauto on tõepoolest sellise kasutusotstarbega ning on tagatud, et sellega ei ole võimalik teha erasõite, võib pidada sõiduautode osas näiteks alljärgnevalt toodud arvestust.

Esmalt peab ettevõtja otsustama, kas temale kuuluvate sõiduautodega võib teha erasõite või mitte. Otsusest tuleb ka töötajaid teavitada.

Ettevõte koostab eranditult ettevõtluses kasutatavate sõiduautode kohta autode kasutamiskorra. Tegemist on ettevõtte sisemise dokumendiga, milles on sõiduautoga seotud temaatika selgelt fikseeritud ning kontrollimisel oleks ettevõttel see koheselt esitada.

Autode kasutuskorras on:

- sätestatud, et isiklikud sõidud ei ole lubatud;

- nimetatud sõiduki hoiukoht töösõitude välisel ajal ning kui hoiukoht erineb äriühingu tegevuskohast, siis on toodud majanduslik põhjendus, miks on otstarbekas sõidukit just nimetatud kohas hoida.

- fikseeritud, kes sõidukit kasutavad ning kas ja kuidas on kasutus korraldatud (nt kas töötajatega on koostatud kasutuse kohta lepingud, kus on märgitud tingimused; kui sõidukit kasutavad mitmed töötajad, siis kuidas on korraldatud võtmete tagastamine, jmt).

Lisaks kasutuskorra sisseseadmisele tuleb jälgida ka tegelikku kasutust, tagamaks et erasõite ei tehta. Näiteks kui kasutuskord näeb ette, et ettevõttele kuuluvate sõiduautodega ei tohi teha erasõite ning need tuleb parkida tööpäeva lõpus ettevõtte parklasse, siis peaks see olema ettevõtja poolt ka kontrollitav.

Kontrollitavuse tagamiseks võib kasutuskorra juures pidada sõiduauto osas arvestust näiteks autodesse paigutatud GPS seadme alusel või järgmiste näitajate kohta:

- läbisõidumõõdiku (odomeetri) alg- ja lõppnäidu igakuine fikseerimine, et oleks võimalik kindlaks teha kuine läbisõit;

- klientide, koostööpartnerite jmt nimed ja aadressid, kelle juurde/pärast on sel kuul sõidetud (kui see info on leitav mujalt, siis topeltarvestus vajalik ei ole);

- selgitus töösõitude kohta, kui need kattuvad osaliselt ka isiklike huvidega. Näiteks kodus käimised/parkimised (kui tegemist on eranditult ettevõtluses kasutatava sõiduautoga, aga ühel õhtul on vaja minna koju, sest sealt minnakse varahommikul otse lähetusse).

Arvestuse pidamiseks on mitmeid võimalusi, näiteks on võimalik kasutada automaatse teekonna arvestuse süsteeme/rakendusi või GPS Sõidupäevikut, millest või millele lisatavate tõenditega on võimalik ära näidata sõitude seotus ettevõtlusega (näiteks on märgitud sõidu eesmärgiga seotud kliendi nimi / klientide nimed ja ka tankimise info). Selliselt on võrreldav kütusetšekkide arv ja kajastatud tankimiste arv.

Veoautod

Ka veoautode maksustamisel on sisse viidud muudatused ning määratud teekasutusmaks. Teekasutustasu hakkaks kehtima samuti alates 01.01.2018.

Veoautole täismassiga 3,5-12 tonni on päevaseks tasumääraks seaduse kohaselt 9 eurot ning aastaseks tasumääraks kuni 500 eurot. Üle 12-tonnise täismassiga veoautol on päevaseks tasumääraks kehtestatud 10-12 eurot ning aastaseks tasumääraks 600-1300 eurot. Lisaks aastasele ja päevasele tasumäärale on võimalik teekasutustasu õigus osta nädalaks, kuuks ja kvartaliks.

Teekasutustasu kehtestamine on Euroopas levinud praktika. Meie raskeveokid tasuvad teistes riikides teekasutustasusid, aga Eestis kehtiv raskeveokimaks rakendub vaid Eestis registreeritud veokitele. See on tekitanud olukorra, kus Eesti raskeveokid peavad üleval teiste riikide taristut, kuid teiste riikide veokid Eesti teedesse raha ei panusta.

Teekasutustasu N2 ja N3 (üle 3,5 tonni), üle 12 tonni jääb ka raskeveokimaks.

Bussid

Bussidele teekasutustasu ei tulnud, sest see oleks suurendanud reisijate jaoks pileti hinda.

Kas firmal tasub üldse enam sõiduautot omada?

Uue korra järgi muutub erisoodustuse hind kallimaks uutel autodel alates 130 kilovatist ja vanematel autodel 174 kilovatist.

Kui võtta näites toodud Toyota Avensis ja eeldame, et auto on kasutusrendilepinguga, siis sellisel juhul on kahtlemata firmal kõige soodsam variant võtta kasutusrent eraisikule üle ja edaspidi maksta isikliku auto kasutamise kompensatsiooni kuni 335 eurot kuus (0,30 eurot km). Hüvitamise aluseks on Elektrooniline Sõidupäevik. Isikliku auto kasutamise kompensatsioon on maksuvaba raha. Erisoodustusmakse 140 €/kuus maksma ei pea ja saab endale maksuvabalt kuni 335 eurot firma alt tasuda. Nii lihtne ongi maksudelt kokku hoida sõidupäeviku pidamisega. Loomulikult peab arvestama, et auto kulusid enam firmasse panna ei saa.

Kuidas maksuamet info saab?

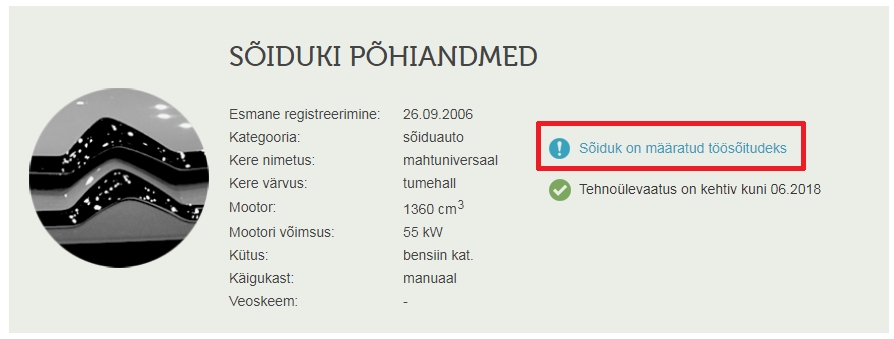

Selleks tuleb teha Maanteeameti liiklusregistrisse märge. Märge tehakse nende autode kohta, mida kasutatakse ainult töösõitudeks. Vastasel juhul peetakse sõiduautot segakasutuses olevaks ja tuleb maksud tasuda. Märkme tegemine on uue süsteemi puhul äärmiselt oluline ja kogu arvestussüsteemi aluseks. Sellest lähtuvalt tuleb maksta nii erisoodustust kui ka toimub käibemaksu arvestus.

Info hakkab olema avalik ja see annab võimaluse maksuametil või naabril kontrollida, kas autoga võib erasõite teha või on see mõeldud 100%-liselt vaid töösõitudeks.

Käibemaksu tagasiküsimine

Ainult töösõitudeks mõeldud auto pealt saab käibemaksu tagasi arvestada 100% ja segakasutuses autode pealt maksimaalselt 50%. Kui auto käibemaksu arvestuseks on valitud 50% (auto on segakasutuses), siis see kehtib järgmised 12 kuud.

Isikliku sõiduauto kompensatsioon

Isikliku sõiduauto hüvitis jääb samale tasemele – 335 eurot kuus, kuid siin on hüvitamise aluseks Elektrooniline Sõidupäevik. Kui tehakse sõite mitme ettevõtte kasuks ja peetakse korrektselt sõidupäevikut, siis võib igast ettevõttest maksta kuni 335 eurot.

Isikliku sõiduauto kasutamise eest hüvitise maksmine – EMTA

Kokkuvõtteks:

- Auto 100% töösõitudeks kasutamine tuleb ette deklareerida ning käibemaksu saab maha arvata vaid siis, kui autot on katkematult 2 aastat 100% ettevõtluses kasutatud.

- 100% töösõitudeks kasutatava sõiduauto puhul on GPS Sõidupäevik kohustuslik.

- 100% töösõitudeks kasutatavate autode osas tuleb teavitada Maanteeametit ning selle kohta tehakse vastav märge liiklusregistrisse.

- Isikliku sõiduauto kasutamise hüvitis jääb samale tasemele – 335 eurot/kuus.

- Lõiv ei puuduta veoautosid, busse ega traktoreid – kaubikute puhul on ettepanek võimaldada ettevõtetel vabatahtlikult kasutada sama kilovatipõhist erisoodustuse arvestuse alust, kui kaubik on segakasutuses.

- Kontrolli, et sinu autot kasutatakse vastavalt sihtotstarbele!

- Kaalu hoolega, kas valearvestusega kaasnevad probleemid on seda väärt, et hiljem tasuda tagasi käibemaksu ja erisoodustust või on lihtsam kasutada GPS Sõidupäevikut, mis peab arvestust automaatselt ning on EMTA poolt heaks kiidetud.

Kui tööandja tahab tõendada sõiduauto kasutamist üksnes ettevõtluses ja töösõitude tarbeks, siis on võimalik sõidupäevikut pidada (nt Elektrooniline Sõidupäevik). Kui on tõendatud, et tööandja võimaldab sõiduautot kasutada üksnes töösõitudeks, siis erisoodustus ei teki ja hoiate kokku maksudelt. Pikemalt saab lugeda EMTA lehelt:

Tööandja sõiduauto erisoodustuse maksustamine alates 1. jaanuarist 2018

Mida Elektrooniline Sõidupäevik veel sisaldab?

- Kütusekulu kontroll aitab veenduda, et kütus jõudis õiges koguses õige masina paaki. Klientide saavutatud kütusekulu kokkuhoid 600 €/kuus. Loe kuidas.

- GPS Logistika pakub paberivaba tööülesannete planeerimise tarkvara, mis võimaldab jälgida ja hallata firma masinaparki ning tellimusi reaalajas. Tööde järjekord on juhile selge ja konkreetne ning päevakava paigas.

- Mobiilne äpp võimaldab jälgida autode asukohta mugavalt ka väljaspool kontorit.

Personaalne pakkumine

Küsi kindlasti ka personaalset pakkumist oma masinapargile telefonil 55 900 656, info@carcops.ee ja näed kui mugavaks muutub sõidupäeviku pidamine.

Parima videokogemuse saamiseks YouTubis valige kvaliteet 1080 HD ja vaadake videot täisekraanil. Tihti valib YouTube automaatselt video kvaliteediks 480, mis tekitab häguse pildi. Soovitame selle ära muuta video all paremas nurgas oleval hammasratta ikoonil (seaded) vajutades.Igal videol on nii Eesti kui Venekeelsed subtiitrid.

1. Kuidas Importida Sõidupäevik Arvutisse?

2. Kuidas Sõidupäevikut Muuta?

3. Kuidas Lisada Sõidupäevikusse Kodu/Kontor?

Sõidupäevikuga seotud küsimustele vastab Aule Kindsigo, kes on omandanud kõrghariduse Tartu Ülikoolis rahanduse ja krediidi erialal. Pikaajaline töökogemus Maksu- ja Tolliametis maksude osakonna juhatajana kinnitab, et tegemist on ühe pädevaima maksueksperdiga Eestis.

Soovite 350€ väärtuses tasuta maksukonsultatsiooni?

Eraldi Aule konsultatsioonile minnes maksaks siin lehel toodud maksuinfo sinu ettevõttele üle 350€, meie aga anname sulle selle täiesti tasuta. Loodame, et leiad siit endale väärtusliku infot.

Sõidupäevikuga seotud küsimustele vastab Aule Kindsigo, kes on omandanud kõrghariduse Tartu Ülikoolis rahanduse ja krediidi erialal. Pikaajaline töökogemus Maksu- ja Tolliametis maksude osakonna juhatajana kinnitab, et tegemist on ühe pädevaima maksueksperdiga Eestis.

Sõidupäevikuga seotud küsimustele vastab Aule Kindsigo, kes on omandanud kõrghariduse Tartu Ülikoolis rahanduse ja krediidi erialal. Pikaajaline töökogemus Maksu- ja Tolliametis maksude osakonna juhatajana kinnitab, et tegemist on ühe pädevaima maksueksperdiga Eestis.1. Küsimus

Meil on ettevõttes 2 sõiduautot (2014 aasta Peugot Partnerid), kui palju hoiab CarCops sõidupäeviku pidamine reaalselt kokku meie ettevõtte kulusid:

Ettevõte A – kui erasõite üldse ei tehta, ehk 100% on töösõidud.

Ettevõte B – kui erasõite on 200 km eest kuus ja töötaja tasub ise oma erasõitude eest.

Ettevõte C – kui erasõite on 200 km eest kuus ja tööandja tasub nende sõitude eest.

1. Vastus

Ettevõte A:

Kui ettevõte ei suuda tõestada, et erasõite ei ole tehtud ja sõidupäevikut ei ole peetud siis tuleks maksta erisoodustust 256-lt eurolt.

- Maksud kahe sõiduauto kohta ilma sõidupäevikuta: 339,20€

- Maksud kahe sõiduauto kohta CarCops sõidupäevikuga: 0€

- 2 sõiduauto peale on kokkuhoid 339,20€

Ettevõte B:

Kuna sõiduauto on 2014.a. väljalase, seega vähem kui 5 aastat vana on 1 km hind 30 senti.

Sõidupäevikut pidades peab töötaja maksma tööandjale 200km*30senti e. 60€

2 töötajat maksavad kokku ettevõttele 120€

Erisoodustust ei ole

- Maksud kahe sõiduauto kohta ilma sõidupäevikuta: 339,20€

- Maksud kahe sõiduauto kohta CarCops sõidupäevikuga: 0€

- 2 sõiduauto peale kokkuhoid 339,20€ + töötajatelt saab erasõitude eest 120€

Ettevõte C:

Kuna sõiduauto on 2014.a. väljalase, seega vähem kui 5 aastat vana on 1 km hind 30 senti.

Sõidupäevikut pidades on erisoodustuse hind 200km*30senti e. 60€

- Maksud kahe sõiduauto kohta ilma sõidupäevikuta: 339,20€

- Maksud kahe sõiduauto kohta CarCops sõidupäevikuga: 79,50€

- 2 sõiduauto peale kokkuhoid 259,70€

Seega on ilmselgelt näha igakuine reaalne võit maksudelt, kui ettevõte kasutab CarCops Autovalve sõidupäeviku teenust

Säästa maksudelt 339€/kuus juba kahe sõiduauto pealt.

| Ettevõte Maksud | Ilma sõidupäevikuta | Sõidupäevikuga | Sääst maksudelt kuus |

| Ettevõte A | 339,20€ | 0€ | 339,20€ |

| Ettevõte B | 339,20€ | 0€ | 339,20€+120€ |

| Ettevõte C | 339,20€ | 79,50€ | 259,70€ |

Alates 1.-sest detsembrist 2014 muutus ka sõiduautodele tehtud kuludelt käibemaksu tagasiküsimise põhimõte. Näited aluseks võttes on käibemaksu tagasiküsimine sõiduauto jooksvatelt kuludelt 50% ettevõttes B ja C. Miks nii? Aga vaatame lähemalt.

Kui ettevõte maksab erisoodustust või kui töötajad maksavad oma isiklikud sõidud kinni siis kõikidelt nendele sõiduautodele tehtud kuludelt saab käibemaksu tagasi küsida ainult 50%. Kui sõiduautoga ei tehta meetritki erasõite, siis saab 100% käibemaksu tagasi küsida. Näites saab firma A kogu käibemaksu tagasi, aga firma B ja C ainult 50%

Näiteks kõik kulud sõiduautole kuus (kütus, hooldus, varuosad jms) 500€+100€ (km)=600€

A küsib tagasi 100€, B ja C aga 50€.

A-l kulu sõiduautole 500€, B ja C-l 550€

See oli üks enamlevinud küsimusi, mis seletab väga lihtsalt lahti CarCops sõidupäeviku pidamise eelised igale ettevõttele.

Tahad teada kui palju säästab CarCops sõidupäevik Teie ettevõtte kulusid?

Korruta oma ettevõtte autode arv 170-ne euroga ja saadki summa, mida CarCops sõidupäevik Teie ettevõttele teenib igakuiselt.

Liitu CarCops Autovalve sõidupäevikuga juba täna ja anname sulle TASUTA GPS seadmed väärtuses 149 eurot seade.

Telli GPS sõidupäevik siin www.carcops.ee/tellimine

2. Küsimus

Mis asi on üldse see erisoodustus, millest koguaeg räägitakse?

2. Vastus

Erisoodustus tekib igasuguse tööandja vara tasuta või soodushinnaga töötajale isiklikuks tarbeks kasutada andmisel.

Näiteks kui ettevõte annab töötajale kasutada sõiduki ja ettevõte töötajalt nende sõitude eest tasu ei võta, on töötaja saanud erisoodustuse ehk võimaluse tasuta autot kasutada.

Erisoodustuse hinnalt tasutakse tulumaks 20/80 e. 25% ja sotsiaalmaks 33%. Sotsiaalmaks arvestatakse summalt, mis saadakse erisoodustuse hinna ja tulumaksu liitmisel. Näit. kui erisoodustus on 256€ siis tulumaks on 64€ ja sotsiaalmaks (256+64)*0,33 e. 105,60€

3. Küsimus

Kuidas Säästa erisoodustuselt 256 eurot kuus ühe sõiduauto kohta?

3. Vastus

Kui ettevõtte sõiduautot kasutatakse ka erasõitudeks ja sõidupäevikut ei peeta tuleb ettevõttel tasuda erisoodustus 256e-lt e. 169,60€. Kui erasõite tehakse aga vähesel määral oleks mõistlik pidada sõidupäevikut, erisoodustuse hinnaks on sellisel juhul 30 senti ühe kilomeetri eest.

Kui erasõite ei tehta on seda CarCops sõidupäevikuga hea tõestada ja sellisel juhul ei tule ka erisoodustuse makse maksta.

4. Küsimus

Millal mul tekib erisoodustuse maksmise kohustus?

4. Vastus

Siinkohal on jällegi abiks sõidupäevik ja vastus on väga lihtne. Kui teete ainult ettevõtlusega seotud sõite ja suudate seda tõendada sõidupäeviku olemasoluga, siis ei tule sõiduki kasutamise eest tasuda erisoodustust.

Juhul, kui seda sõidukit kasutatakse tööandja ettevõtlusega mitteseotud tegevuseks, ehk erasõitudeks, tekib erisoodustuse tasumise kohustus.

5. Küsimus

Kas CarCops Autovalve sõidupäevik on Maksu- ja Tolliameti poolt aktsepteeritav?

5. Vastus

Jah Maksu- ja Tolliamet aktsepteerib CarCops Autovalve sõidupäevikut dokumendina.

6. Küsimus

Kui suur on ettevõtte kulu, kui töötaja on teinud ettevõtte sõiduautoga erasõite 500 km eest kuus?

6. Vastus

Kui ettevõte e. tööandja kannab erasõitude kulu on erisoodustus olenevalt sõidukist järgmine:

Sõiduauto 500km*0,30€=150€, tulumaks 37,50€ ja sotsiaalmaks 61,87€

Sõiduauto 500km*0,20€=100€, tulumaks 25,00€ ja sotsiaalmaks 41,25€

(kas 30 või 20 senti sõltub sõiduauto vanusest ja mootori võimsusest)

Erisoodustuse hind on 30 senti kilomeetri kohta. Kui aga sõiduauto on üle 5 aasta vana ja silindrite töömahuga kuni 2000 cm3, siis 20 senti/km.

Kui töötaja hüvitab tehtud kulu, siis peetakse palgast (pärast makse) kinni vastavalt kas 150€ või 100€ olenevalt sõiduautost ja tööandjal maksukohustust ei teki.

Kui tegemist ei ole M1 kategooria sõidukiga on erisoodustus (või töötajapoolne hüvituse summa) selle sõiduki kasutamise turuhind.

Kõik sõidud peavad olema loomuliku tõendatud sõidupäevikuga.

7. Küsimus

Kui ma kasutan isiklikku sõiduautot tööülesannete täitmisel, siis kui palju peab tööandja tasuma mulle ühe kilomeetri eest?

7. Vastus

Maksuvabalt võib maksta hüvitist kuni 30 senti ühe sõidetud kilomeetri kohta, kuid mitte rohkem kui 335 eurot/kuus. Maksuvaba hüvitise maksmise aluseks on aga CarCops sõidupäeviku olemasolu.

Lühidalt kokkuvõttes, kui oled ettevõtja ja pead töötajale maksma 335 eurot autohüvitist isikliku auto kasutamisel töösõitudeks, kuid puudub sõidupäevik, loetakse see hüvitis palgaks ja sellelt tuleb tasuda kõik palgamaksud (335 eurot on antud näites netosumma, maksud tasutakse brutosummalt). Kasutades sõidupäeviku lahendust 9.90€/kuus on võit maksudelt märkimisväärne. Sõidupäevikut pidada on kordades soodsam, kui tasuda autohüvitise pealt makse.

8. Küsimus

Kas tööandja võib maksta mulle vähem hüvitist kui 30 senti/kilomeetri kohta?

8. Vastus

Jah, võib küll. Tööandjal ei ole lubatud maksuvabalt maksta rohkem kui 30 senti ühe töösõidu kilomeetri eest, kuid piirmäärast vähem, näiteks 20 senti, võib maksta.

9. Küsimus

Töötan kolmes ettevõttes, kas iga tööandja võib maksta mulle 335 eurot/kuus?

9. Vastus

Jah iga ettevõte võib maksta isikliku auto kasutamise eest maksuvabalt kuni 335 eurot/ kuus, eeldusel, et peetakse CarCops sõidupäevikut, millega on sõidud tõendatud. Seega on Teil õigus saada maksuvaba hüvitist ühes kuus kuni 1 000 eurot.

10. Küsimus

Kas Ettevõte saab hüvitada mulle kuus 1100 kilomeetri eest tehtud sõite maksuvabalt ja ülejäänud hüvitise pealt peab ettevõte tasuma maksud, eeldusel muidugi et peetakse CarCops sõidupäevikut?

10. Vastus

Kui ettevõte hüvitab isikliku sõiduautoga tehtud töösõite 30 senti kilomeetri eest saab maksuvabalt hüvitada 1117 kilomeetrit kuu kohta. Kui töösõite on rohkem siis 335 eurot ületavalt summalt tuleb tasuda erisoodustusmaksud.

11. Küsimus

Kas (FIE) saab oma ettevõttega seotud sõite tõestada sõidupäevikuga?

11. Vastus

FIE saab oma sõidukiga tehtud ettevõtluse kulud maha arvata proportsiooniga, s.t. kõigilt sõidukiga tehtud kuludelt kantakse FIE kuluks vastav proportsioon. CarCops sõidupäevik on väga hea vahend selle proportsiooni kindlakstegemiseks. Näiteks kui on ettevõtlusega seotud sõite 80% saab kõikidelt sõiduauto kuludelt (kütus, varuosad, remont jne) kanda FIE kuluks 80%

12. Küsimus

Kas elektriauto kohta kehtivad kõik samad seadused või on seal ka mingid erandid?

12. Vastus

Elektriautodele ei ole hetkel kahjuks seaduses erandit tehtud. Seega kui auto vanus on alla 5 aasta siis on erisoodustuse hind ikkagi 30 senti kilomeetri eest.

13. Küsimus

Kui ma märgin sõidupäevikusse erasõidu, kas siis võin jätta tühjaks alguse ja lõppu aadressi enda privaatsuse huvides?

13. Vastus

Jah, erasõidu puhul märgitakse odomeetri alg- ja lõppnäit aga sõidu marsruuti näidata ei ole vaja. CarCops Autovalve sõidupäevikus on kõikidel erasõitudel peidetud sõidu alguse ja lõpu aadress, nii et tööandja ega maksuametnik ei näe täpselt kus käidi, küll aga on salvestatud kilometraaž, et arvestada erisoodustust.

14. Küsimus

On CarCops Autovalvel veel mõned kasulikud soovitused ettevõtetele sõidupäeviku osas?

14. Vastus

1)Kui ettevõte ei taha üldse sõiduautolt makse maksta, siis peab ta suutma piisavalt veenvalt tõestada, et autoga erasõite ei tehta. Ideaalselt sobib selleks CarCops Autovalve sõidupäevik.

2)Maksuameti selgitus, kuidas tõestada sõiduauto kasutamist 100% töösõitudeks – sõidupäeviku andmed peavad olema eluliselt usutavad ja kogutud näiteks GPS seadme abil.

3)Kui erasõite tehakse vähem kui 853 kilomeetrit kuus saab sõidupäevikuga maksta erisoodustust tegelikult läbitud kilomeetrite eest, mitte 256-lt eurolt.

15. Küsimus

Miks meie ettevõte peaks sõidupäevikut üldse kasutama?

15. Vastus

Sõidupäeviku vajadus võib tekkida nii ettevõtte käsutuses oleva sõiduki puhul, kui ka töötaja isikliku sõiduki puhul, millega tehakse töösõite.

Ettevõtte e. tööandja sõiduki puhul tõestatakse sõidupäevikuga et:

- erasõite ei tehtud

- erasõite tehti kuid on soov tuvastada erisoodustuse hind. Erasõitude puhul on mõtet sõidupäevikut pidada kui erasõite tehakse kuus alla 850 kilomeetri.

Isikliku sõiduauto puhul peab töötaja sõidupäevikut juhul kui teeb isikliku sõidukiga töösõite ja soovib tööandja poolt nende sõitude hüvitamist.

NB! Alates 01.09.2014 ei ole ilma sõidupäevikuta võimalik töötajale maksuvabalt hüvitada isikliku sõiduautoga tehtud töösõite. Kuludokumendi alusel saab hüvitada juhul, kui tegemist ei ole M1 kategooria sõidukiga.

16. Küsimus

Kuidas ma saaksin CarCops sõidupäeviku oma firma kasuks tööle panna, ehk kuidas sõidupäevikuga vähem makse maksta?

16. Vastus

a) Tööandja sõiduk

Kui tööandja sõidukiga tehakse ainult ettevõtluses vajalikke sõite ja erasõitude tegemine on keelatud on sõidupäevik üks variant tõestamaks, et erasõite ei tehtud.

Sõidupäeviku nõuded on sätestatud rahandusministeeriumi määruses „Erisoodustuse hinna määramise kord“ § 1 lg 2, mille kohaselt peab olema märgitud:

1) sõiduauto omaniku või valdaja nimi või nimetus ja isiku- või registrikood;

2) sõiduauto riikliku registreerimismärgi andmed;

3) kuupäev ja sõiduauto läbisõidumõõdiku alg- ja lõppnäit iga sõidukorra puhul;

4) sõidu eesmärk iga töö-, ameti- või teenistusülesannete või tööandja ettevõtlusega seotud sõidukorra puhul.

Kui sõidukiga tehakse ka erasõite

Rahandusministri määruses toodud määrad puudutavad ainult sõiduautosid (M1). Teiste sõidukite puhul on määravaks selle sõiduki kasutamise turuhind.

Sõiduauto puhul on sõidupäevik mõistlik variant kui erasõidud on alla 853 kilomeetri kuus. Sellisel juhul on erisoodustuse hind 30 senti kilomeetri kohta (kui sõiduauto üle 5 aasta vana ja silindrite töömahuga kuni 2000 cm3 siis 20 senti/km, mõistlik kui sõidud alla 1280 km kuus).

Erisoodustust saab vältida, kui töötaja oma erasõidud ise kinni maksab 30 senti (20 senti) kilomeetri eest vastavalt CarCops sõidupäevikule.

b) Töötaja isiklik sõiduk

Jällegi piirmäärad ainult sõiduautodele. Teiste sõidukite puhul hüvitatakse tegelikud kulud kuludokumendi alusel. Sõidupäevik annab infot kütusekulu suuruse kohta kuid vastav kütusetšekk peab ikkagi olema.

Isikliku sõiduauto töösõitudeks tehtud kulude hüvitamist reguleerib „Teenistus-, töö- või ametiülesannete täitmisel isikliku sõiduauto kasutamise kohta arvestuse pidamise ja hüvitise maksmise kord“, mille kohaselt saab hüvitist maksta ametnikule, töötajale ja juriidilise isiku juhtimis- või kontrollorgani liikmele. Hüvitada on võimalik maksuvabalt ainult arvestuse pidamisel (s.t. sõidupäeviku alusel) kuni 30 senti kilomeetri kohta, kuid mitte rohkem kui 335€ kalendrikuus iga hüvitist maksva tööandja kohta.

Selleks, et isikliku sõiduauto hüvitist maksta vormistab tööandja vastava kirjaliku otsuse, milles näidatakse hüvitist saava isiku ees- ja perekonnanimi, sõidu otstarve, hüvitise suurus, sõidu kuupäev või periood, mille jooksul tehtud sõitude kulusid hüvitatakse. Sõidupäevik peab sisaldama järgmisi andmeid:

1) sõiduautot kasutava isiku ees- ja perekonnanimi;

2) sõiduauto riikliku registreerimismärgi andmed;

3) sõiduauto läbisõidumõõdiku alg- ja lõppnäit iga teenistus-, töö- või ametiülesannete täitmisel tehtud sõidu korral;

4) kuupäev ja sõidu eesmärk iga teenistus-, töö- või ametiülesannete täitmisel tehtud sõidu korral.

Tööandja poolt makstav hüvitis kuni 30 senti kilomeetri kohta (maksimaalselt 335€ kalendrikuus) hõlmab kõiki sõiduauto kasutamisega seonduvaid kulusid (rehvivahetus, autoremont, bensiin jne), täiendavad kuludokumentide alusel tehtud väljamaksed loetakse erisoodustuseks.